الحمد لله، والصلاة والسلام على رسول الله وعلى آله وصحبه أجمعين وبعد، فهذا بحث مقدم إلى مجمع الفقه الإسلامي برابطة العالم الإسلامي في دورته الثامنة عشرة المنعقدة بمقر الرابطة بمكة المكرمة.

(وعنوانه / الأحكام الشرعية لتجارة الهامش)

قبل الدخول في تفصيل الموضوع، وبيان الأحكام المتعلقة به يشتمل هذا البحث على مقدمة، وثلاثة مباحث وخاتمة.

المقدمة: التعريف بتجارة الهامش لغة واصطلاحاً.

المبحث الأول: في تصوير المعاملة كما تجريها البنوك والشركات المتخصصة.

المبحث الثاني: أطراف المعاملة ومحلّ العقد.

المبحث الثالث: الأحكام الشرعية لهذه المعاملة.

الخاتمة: لبيان أهم نتائج البحث.

المقدمة:

تعريف المتاجرة بالهامش لغة، واصطلاحاً:

أ – تعريف المتاجرة لغة: هي البيع والشراء، والتاجر هو الذي يبيع ويشتري(1).

ب – وفي الاصطلاح: عرّفت بتعريفات عديدة متقاربة المعنى.

وأقرب هذه التعريفات تعريف المناوي: هي تقليب المال للتصرّف فيه بغرض الربح(2).

والتجارة معروفة منذ القدم، وقد أباحتها الشريعة الإسلامية ووضعت لذلك شروطاً محددة فيما بين المتابعين، وفي الشيء الذي يتّجرُ به، قال تعالى: {يَا أَيُّهَا الَّذِينَ آمَنُواْ لاَ تَأْكُلُواْ أَمْوَالَكُمْ بَيْنَكُمْ بِالْبَاطِلِ} [النساء:29]، وقال تعالى: { وَأَحَلَّ اللّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا} [البقرة:275]، وقال تعالى في إباحة التجارة: { فَإِذَا قُضِيَتِ الصَّلَاةُ فَانتَشِرُوا فِي الْأَرْضِ وَابْتَغُوا مِن فَضْلِ اللَّهِ...} [الجمعة:10] الآية.

قال الراغب: هذا إباحة لطلب الرزق بالتجارة(3).

وقوله تعالى: { لَيْسَ عَلَيْكُمْ جُنَاحٌ أَن تَبْتَغُواْ فَضْلاً مِّن رَّبِّكُمْ} [البقرة:198].

وقوله: { لِيَشْهَدُوا مَنَافِعَ لَهُمْ} [الحج:28].

أما ما ورد في قوله تعالى: { رِجَالٌ لَّا تُلْهِيهِمْ تِجَارَةٌ وَلَا بَيْعٌ عَن ذِكْرِ اللَّهِ...} [النور:37] الآية. فليس فيه نهي عن التجارة، ولا كراهية لها، وإنما هو نهي عن التهافت بها، والاشتغال عن الصلوات، والعبادات بها(4).

جـ - تعريف الهامش لغة:

قال في معجم مقاييس اللغة: (همش): الهاء، والميم، والشين أصل يدل على سرعة عمل، أو كلام، يقولون: الهمش: السريع الكلام، وامرأة همشى الحديث: إذا تسرّعت فيه.

أيام زينب لا خفيف حلمها *** همشى الحديث ولا رواد سلفع(5)

وجاء في المعجم الوسيط: همش الرجل همشاً: أكثر الكلام من غير صواب، والقوم: تحركوا، والجراد ليثور...

همّش الكتاب: علّق على هامشه ما يعنّ له.

والهامش: حاشية الكتاب.

وهذان المعنيان الأخيران وإن كانا يدلان على ضآلة الشيء وقلّته إلا أنهما مولّدان محدثان ليسا من أصل العربية(6).

د – تعريف الهامش في الاصطلاح:

الهامش في اصطلاح المعاملات المعاصرة يقصد به معنى آخر غير ما ذكر في المعنى اللغوي، وهو يعني مبلغاً نقدياً يودعه المتعامل لدى البنوك، أو شركات الوساطة يمثل جزءاً يسيراً من قيمة عقود العملات أو الأوراق المالية أو السلع أو غيرها التي يتم شراؤها عن طريق تلك الشركات، ويكون هذا المبلغ المودع بمثابة التأمين لقيمة ما اشتراه في حال خسارة تلك العقود.

وقد عرفته شركة هنييب بأنه (المبلغ المودع لدى شركات الوساطة والذي يعطي المتعامل الحق لشراء، أو بيع عقود في العملات، والمعادن الثمينة، وهو جزء من أحجام تلك العقود يضمن رغبة ومقدرة العميل على تحمل أعباء المتاجرة في الأسواق العالمية)(7).

وجاء تعريفه في تعليمات التمويل على الهامش الصادرة عن مجلس مفوضي هيئة الأوراق المالية بعمّان، بأنه: المبلغ الذي يدفعه العميل كنسبة من القيمة السوقية للأوراق المالية المنوي شراؤها(8).

ولما كان المقصود بالبحث هو: الاتجار بالهامش فإنه يمكن أن يعرّف بما يلي:

إيداع المتعامل مع شركات الوساطة المالية مبلغاً نقدياً لحساب الوسيط يمثل جزءاً يسيراً من قيمة العقود المشتراة لصالحه ليكون تأميناً لمخاطر هذه المتاجرة على أن يقوم الوسيط بدفع الجزء الباقي والذي يمثل أكثر قيمة الصفقة على سبيل القرض.

وهذا الاصطلاح (الاتجار بالهامش) ترجمة لمصطلح أجنبي يعبّر عنه في اللغة الإنجليزية بـ Margin trading أو Trading on the margin.

والهامش أنواع أشهرها:

1 – الهامش الابتدائي (Initial margin) وهو ما يدفعه العميل في الحساب المخصص لهذا القرض لدى البنك أو شركة الوساطة لتغطية جزء من قيمة الصفقة المراد شراؤها بحسب ما يتفق عليه.

هامش الصيانة (Maintenance margin) وهو يمثل الفرق الذي يجب دفعه في حال انخفاض الهامش الابتدائي حتى يصل إلى مبلغ يساوي مبلغ الهامش الابتدائي الأصلي(9).

المبحث الأول: تصوير المعاملة كما تجريها البنوك والشركات المتخصصة.

تجارة الهامش معاملة معاصرة تهدف إلى تحريك السيولة النقدية لدى البنوك بما يعود عليها بتنميتها، عن طريق تشجيع التعامل معها من قبل أكثر عدد من المتعاملين الراغبين في المتاجرة، وهم لا يملكون التغطية الكاملة لقيمة ما يشترونه، فيقوم البنك (أو شركات الوساطة) بإقراضهم الجزء الأكبر من مبلغ التمويل للعقود التي يشترونها مع احتياطها للحفاظ على أموالها بأن يكون هذا القرض منضبطاً بشروط دقيقة تؤمِّن هذه القروض بحيث لا يصيبها نقص، ولا تستعصي على الاسترداد، وهذه الشروط:

أولاً: أن يقوم العميل بفتح حساب لدى البنك أو بيت السمسرة يسمّى حساب الهامش (Margin account)(10).

ثانياً: أن يقوم بإيداع جزء من قيمة العقد المراد شراؤه بحسب نوعه، عقد شراء وبيع عملات، أو عقد سبائك، أو عقد أسهم.. أو غير ذلك.. وتختلف قيمة العقود، ومقدار الهامش المطلوب من العميل بحسب نوع العقد.

ثالثاً: أن يكون البيع والشراء عن طريق البنك، أو الوسيط مع احتساب عمولات البيع والشراء له، وفي بعض العقود تحتسب عمولات البيع فقط.

رابعاً: أن تكون العقود المشتراة رهناً لدى البنك، أو الوسيط حتى يتم البيع وتصفية الحساب(11).

خامساً: أن يتعهد العميل بإكمال الفرق الذي يطرأ على الهامش الابتدائي فيتسبب في انخفاضه حتى يصل إلى المستوى الأول.

سادساً: إعطاء الحق للبنك أو الوسيط ببيع العقد وتصفية العملية في حال انخفاض الهامش الابتدائي وعدم قيام العميل بتغطية هذا الانخفاض، وكذلك في حال الخسارة الكبيرة التي يخشى منها على مبلغ القرض فيباع العقد ويسدد القرض منه وإن حصل نقص أو خسارة أخذت من مبلغ الهامش.

سابعاً: تشترط كثير من البنوك وشركات الوساطة دفع فوائد على القرض الممنوح للعميل.

ثامناً: تشترط كثير من البنوك وشركات الوساطة دفع رسوم على تبييت العقود في حال عدم بيع العقد الممول بالقرض مع الهامش في اليوم نفسه، فتأخذ عن كل ليلة يبيتها العقد قبل بيعه عمولة معينة.

وكثير من المعاملات التي تجريها البنوك، وشركات الوساطة في الأسواق المالية معاملات تعتمد على المخاطرة، والمجازفة، وهي ما تسمى في الاصطلاح المالي المعاصر (المضاربة).

ومخاطرها عالية تتوقع فيها الخسارة بشكل كبير، ولذا فهي سوق محفوفة بالمخاطر لشدّة حساسيتها، وسرعة تأثرها هبوطاً وصعوداً بأمور كثيرة متشابكة، والمتعاملون فيها لا يقصدون تمليك ما يشترون، والاحتفاظ به، وإنما قصدهم جني الأرباح السريعة التي قد تحصل من ورائها، ولا يهتمون أيضاً لمسألة القبض فيما يشترونه، بل إنه يشترط عليهم عدم القبض.

وقد اتّسع التعامل مع هذه الجهات التي تقدّم هذه المعاملات حتى بلغ في مجال تجارة العملات وحدها 1.5 تريليون دولار يومياً(12).

وتحتاج بورصة نيويورك – على كبر حجمها واتساع تعاملاتها – إلى شهرين ونصف لتصل إلى مستوى يوازي حجم التداول اليومي لسوق العملات الأجنبية(13).

وهذا مقدار هائل يثير الفزع؛ لأنه يفوق مئات المرات حجم التجارة الحقيقية التي يقصد بها الملك أو الانتفاع.

وقد انتشرت تجارة الهامش بين الناس في منطقة الخليج بالذات في الفترات الأخيرة، وتهافت الناس عليها بتأثير الدعايات التي تروج لها، وترغب في جني أرباحها السريعة وتسهّل أمرها عن طريق القروض التي تمنح للمتعاملين بما يفوق قدراتهم الحقيقية أضعافاً كثيرة، الأمر الذي دفع بالكثيرين نحو هذه المعاملة رغبة في أرباحها السريعة.

وبعض البنوك والشركات تعطي قرضاً بتسعة أضعاف وبعضها بعشرين وبعضها يعطي قروضاً بنسبة 100 ضعف.

وغالباً ما تتم هذه العقود عن طريق السماسرة الذين يحصلون على قروض من البنك بمعدل فائدة يوازي الحد الأدنى لمعدل الفائدة المساند في السوق تقريباً (Prime rate) أما سعر الفائدة الذي يدفعه العميل للسمسار فيزيد عن سعر الفائدة الذي يحصل عليه البنك وتمثّل هذه الزيادة عائداً إضافياً للسمسار، وقد يحدد المتعامل سعراً للبيع عند نقطة معينة ثم يرتفع السعر أكثر من ذلك فيبيع السمسار ويعطي للعميل ما حدده، ويأخذ الباقي له.

والذي يقرر مقدار الهامش في السوق الحاضرة هو البنك المركزي أما الحد الأدنى للهامش في سوق العقود بأنه يتقرر بواسطة إدارة البورصة(14).

وعادة ما يقوم السمسار بحماية نفسه بأن يضع شرطاً يتضمن التزام العميل بهامش الصيانة فإذا لم يقم العميل بالدفع قام ببيع العقد لتغطية الخسارة.

ويتم التعامل عن طريق شراء عقد أو عدد من العقود، لكل منها قيمة محددة.

ويغطي مجال التعامل بالهامش حيزاً كبيراً من المعاملات التي تجري في الأسواق المالية مثل:

1 – بيع وشراء العملات، وهو أن يشتري المستثمر عقد عملة معينة بسعر منماسب له يدفع جزءاً من قيمته والباقي يسدد بقرض من البنك أو السمسار.. يؤمل معه أن يرتفع سعر هذه العملة فيبيعها ليحصل الربح الناتج عن الفرق بين سعر البيع وسعر الشراء، وهذا غالباً ما يكون في العملات الدولية المشتهرة، مثل: الدولار الأمريكي، والدولار الكندي، والجنيه الإسترليني، والين الياباني، واليورو. ويتم التداول عادة على أساس الزوج أي: نوعين من العملة للتقليل من مخاطر تقلبات الصرف، حتى إذا انخفض سعر أحد الزوجين أمكن تغطية هذا الانخفاض أو التقليل منه بارتفاع سعر الزوج الآخر، أو ثباته على حاله، وإن كان هناك من المستثمرين في أسواق تداول العملات من يتداول على أساس مباشر (Cross rate trading) والدولار الأمريكي في العادة هو العامل المشترك في تداول العملات على أساس الزوج.

ومثال التداول على أساس الزوج:

عقد يورو / دولار بمبلغ 10000 يورو سعر 0.851 وهذا يعني أن المتداول أصبح يمتلك (1000) يورو قيمتها (85100) دولار فإذا ارتفع اليورو نقطة واحدة فإن هذا يعني أنه أصبح سعر صفقة اليورو هذه (85110) دولار، أي أن البيع ربح (10) دولار، فإذا ارتفع (25) نقطة أصبح السعر بالدولار (85350) فيكون الربح عند البيع في هذه الحال (250) دولاراً أمريكياً، وهكذا(15).

2 – الأوراق المالية، وهي:

أ – الأسهم، والسهم ورقة مالية تعبّر عن حصة معينة في رأسمال شركة مساهمة وهي متساوية القيمة وقابلة للتداول(16).

ب – السندات، والسند وثيقة بدين يمثل قرضاً طويل الأجل بفائدة ربوية لمشتري السند، وهو ورقة قابلة للتداول(17).

وفي كلا الحالين يدفع العميل – المستثمر – هامشاً تأمينياً من قيمة العقد، أو العقود التي يشتريها بواسطة السمسار، ويقوم السمسار بدفع بقية قيمتها عن طريق القرض.

وعادة ما يكون مبلغ الهامش المطلوب إيداعه لدى السمسار في حدود 3% من القيمة الإجمالية، ولا يترتب على العميل أية عمولات إضافية للسمسار للقيام بعمليات على تلك العقود، وإنما يدفع رسوم عمليات الشراء(18).

3 - المؤشرات:

المؤشر: رقم حسابي يتكون من وحدات مختارة مما يمثلها لمؤشر نفسه وهو يبين الاتجاه العام في السوق من خلال ملاحظة صعوده، وهبوطه، وتجري عليه مبايعات في بعض الأسواق المالية العالمية(19).

وهناك عدد من المؤشرات العالمية الشهيرة مثل: (دواجنز) ومؤشر نازداك، ومؤشر إس آند بي 500 ومؤشر نيكاي، وغيرها.

وعلى سبيل المثال، فإن النقطة الواحدة في مؤشر إس آند بي 500 تساوي (50) دولاراً أمريكياً، والهامش المطلوب من العميل للعقد الواحد في هذا المؤشر (2000) دولار أمريكي(20).

والنقطة الواحدة في مؤشر (داوجنز) بـ(5) دولار أمريكي والهامش المطلوب من العميل في العقد الواحد في هذا المؤشر (2000) دولار أمريكي(21).

4 – البترول الخام (CL) والغاز الطبيعي، ويتم ذلك بحسب أحجام معينة للعقد الواحد لكل منهما(22).

5 – السلع الأولية مثل:

أ – السكر، وحجم العقد فيه (500.000) ليبرة، والهامش المطلوب تأمينه من العميل (2000) دولار أمريكي(23).

ب – القهوة وحجم العقد فيها (50000) ليبرة، والهامش المطلوب تأمينه من العميل (2000) دولار أمريكي(24).

جـ - الكاكاو وحجم العقد فيه (20) طناً، والهامش المطلوب تأمينه من العميل (2000) دولار أمريكي(25).

6 – عقود الخيارات، والعقود المستقبلية Options and Futures contracts

عقد الاختيار هو العقد الذي يعطي لحامله الحق في أن يبيع أو يشتري كمية معينة من الأوراق المالية، أو السلع بسعر محدد سلفاً في تاريخ معين (أو خلال فترة محددة) وله الحق كذلك في أن ينفذ، أو لا ينفذ.

وهو من الوسائل التي يتبعها المستثمرون بهدف تقليل المخاطر المتعلقة باستثماراتهم سواء أكانت أسهماً، أو عملات أو غيرها، كما أنه يستخدم من قبل المضاربين لتحقيق الأرباح وهو يتضمن عقد اختيار البيع، ويكون الحق فيه للبائع في أن ينفذ أو لا ينفذ عملية البيع وفقاً للسعر المتفق عليه مسبقاً. ويتضمن أيضاً عقد اختيار الشراء للمشتري في أن ينفذ، أو لا ينفذ عملية الشراء وفقاً للسعر المتفق عليه مسبقاً (مثال عملي).

وحق الاختيار هذا يلزم له دفع علاوة تسمى (علاوة حق الاختيار) لمن أراد شراء حق الاختيار، وهي كذلك لمن أراد بيع هذا الحق(26).

وتعامل هذه العقود كغيرها من عقود العملات، أو السلع، وغيرها من حيث حجم الحق والعمولات، ورسوم التبييت وغيرها(27).

أما المستقبليات فهي عقود تتضمن بيعاً آجلاً، والسعر الذي يجري التفاوض عليه هو سعرا لسلعة ذاتها ويقع النص فيه على بيع سلعة يتم تسليمها في المستقبل، مع إلزام المشتري بالشراء، والبائع بالبيع عند ذلك التاريخ(28)، وكلا العقدين (الخيارات، والمستقبليات) يجري تطبيقها في كل عمليات الأسواق المالية في العملات والسندات والأسهم والمؤشرات وغيرها(29).

هذا هو الذي يجري عليه العمل في البنوك الربوية، وشركات السمسرة والوساطة المتصلة بها.

وقد حاولت بعض البنوك الإسلامية، وبعض الشركات الاستثمارية تصحيح أوضاع تجارة الهامش لتكون متوافقة مع أحكام الشريعة – حسب ما رأته – وذلك بإلغاء الفائدة الربوية على القروض التمويلية التي تمنح للعميل في تجارة الهامش، وكذلك إلغاء عمولات تبييت العقود.

ومن أشهر الشركات التي أظهرت هذا النوع من التعامل ودعت إليه شركة ريفكو ويمثلها في منطقة الخليج المركز الخليجي لتجارة العملات، وقد أعلنت عن برنامج سمته (خاصية التداول الإسلامي) يلغي الفائدة الربوية على القروض والعمولات على رسوم تبييت العقود.

(Refco Fx Associates LLC) وهي شركة امريكية مقرها نيويورك.

وكذلك موقع فوركسمي. كوم الإليكتروني العامل في مجال تداول العملات الأجنبية وهو يعمل بصفة مركز خدمات آي. إف. إكس كوميرس للمنطقة العربية، منطقة الشرق الأوسط وشمال إفريقيا وهو يقدم – حسب نشرته التعريفية – خدمات فتح حساب تداول العملات الأجنبية بدون فوائد ربوية، وبدون عمولات على تبييت العقود، وغيرها.

كما قامت بنوك عديدة في المملكة العربية السعودية بتمويل الاكتتاب في بعض الشركات المساهمة عن طريق الهامش التأميني من العميل، ومضاعفاته بالقرض من البنك، بدون أخذ فوائد على القرض ولكنها كانت تأخذ رسوماً على الاكتتاب، ومن الأمثلة على ذلك بنك الجزيرة، وشركة الراجحي المصرفية للاستثمار وقد قامت الهيئة الشرعية في كل منهما بمنع هذه المعاملة وألزمت بردّ رسوم الاكتتاب إلى من دفعوها باعتبار أن هذه الرسوم فوائد ربوية لأنها مشترطة على القرض، وقد تم ذلك وردت الرسوم لدافعيها.

المبحث الثاني

أ – أطراف المعاملة، ومحل العقد

تجارة الهامش فيها أطراف ثلاثة:

أولها: العميل الذي يرغب في استثمار أمواله عن طريق شركة الوساطة أو السمسرة، ويشترط فيه:

1 – أن يكون أهلاً للتصرف – الأهلية القانونية التي تخوّل له إجراء التعاقد، والقبول بالشروط، والوفاء بالالتزامات.

2 – أن يقوم بإيداع جزء من قيمة العقد، أو العقود التي يرغب شراءها عن طريق السمسار بحسب النسب المتفق عليها وهذا يختلف من نوع إلى آخر، فالتجارة في العملات الأجنبية لها هامش تأميني يختلف عن التجارة في الأسهم أو السلع الأولية وهكذا، إضافة إلى أنه يختلف من شركة سمسرة إلى أخرى بحسب سياستها التسويقية.

ثانياً: السمسار (Proker):

وهو الشخص الذي تتوافر فيه شروط معينة، يقوم بتنفيذ أوامر عملائه التي ترسل إليه، ووجودهم في الأسواق المالية أمر لا بد منه لكثرة المتعاملين الذين لا يعرف بعضهم بعضاً، وهم يكتفون بإعطاء السمسار أوامرهم في البيع أو الشراء ليقوم هو بتنفيذها حسب الأسعار المقررة في السوق أو من العميل نفسه(30)، وهناك شروط عديدة لمن يقبل في عمل السمسرة قد يختلف بعضها من هيئة أو دولة إلى أخرى(31).

وأهمها كما ذكر ذلك مجلس مفوضي هيئة الأوراق المالية بعمّان:

1- أن يكون مرخصاً كوسيط لحسابه.

2- أن لا يقل رأسماله المدفوع عن (1000.000) دينار أردني.

3- أن لا يقل صافي حقوقه الملكية لديه عن (1000.000) دينار أردني.

4- أن لا يكون قد خالف معايير الملاءة المالية خلال الأشهر الستة المنصرفة.

5- أن تتوافر لديه القدرة والإمكانية الفنية والإدارية لممارسة التمويل على الهامش وإدارة الحسابات الخاصة بهذه العمليات.

6- أن يقدم كفالة بنكية لأمر الهيئة بمبلغ (250.000) دينار(32).

ثالثاً: البنك أو الشركة الممولة:

وعن طريق هذا الطرف يقدم القرض لتمويل تجارة الهامش بحسب نوع المتاجرة، والسياسة التي يتبعها الممول.

وفي بعض الأحيان قد يقوم البنك بعمل السمسار مباشرة فيكون في المعاملة طرفان فقط الأول العميل والثاني البنك.

ب – المعقود عليه

المعقود عليه في تجارة الهامش أربعة أمور:

1 – الهامش: وهو المبلغ التأميني المطلوب إيداعه من العميل في حساب الهامش باعتباره يمثل نسبة من الأوراق المالية التي يرغب في شرائها، وهو يختلف – لما تقدم – باعتبار نوع المتاجرة وعدد العقود، وسياسة الجهة الممولة، والهدف منه إثبات جدية المتعامل، واستعداده لتحمل مخاطر التمويل، حتى لا تتضرر الجهة المقدمة للقرض في حال الخسارة ونحوها، وعندما يشتري العقد يكون مبلغ الهامش جزءاً من القيمة، فلو أن قيمة العقد (100.000) دولار، وكان الاتفاق بين العميل والسمسار على أن تكون نسبة الهامش (1-10) فإن الهامش الذي يتعيّن على العميل إيداعه في الحساب المعد لذلك هو (10000) دولار والباقي (90000) دولار يقدمه البنك قرضاً للعميل، فيتم ضم ما أودعه من هامش وهو (10000) دولار إلى القرض (90000) دولار فتحصل قيمة العقد (100000) دولار وإذا حصلت خسارة عند بيع العقد فبيع بـ(95000) دولار مثلاً فإن الخسارة التي حصلت (5000) دولار تحسم من الهامش، ويتوجب على العميل تغطية هذا النقص ليبقى الهامش الابتدائي (10000) دولار سليماً تاماً، فإذا امتنع ومضت مدة معينة (بحسب المتفق عليه) فإن السمسار يقوم ببيع العقد وتصفية المعاملة ليسلم مبلغ القرض ويرد للعميل الباقي – إن وجد – بعد أخذ عمولاته المقررة.

2 – القرض: وهو المال الذي يدفعه الممول – البنك أو الشركة الاستثمارية للعميل، بشرط أن يفتح حساباً لديه يودع فيه هامشاً نقدياً يوازي النسبة المتفق عليها للتمويل 1-10 أو 40/60 أو 50-50 أو غير ذلك، وإذا لم تتم المعاملة مباشرة عن طريق البنك فإن السمسار هو الذي يقوم بالاقتراض من البنك وإقراض العميل بزيادة نسبة معينة على ما يفرض البنك من فوائد – على ما تقدم ذكره – ولا بد من ردّ هذا القرض كاملاً إلى البنك أو الجهة الممولة، ولذلك وضع شرط الهامش لحماية هذا القرض من النقصان أو التآكل، وإذا حصلت خسارة نتيجة البيع والشراء في العقود الممولة بنظام الهامش فإنها تحمّل جميعها على الهامش الذي دفعه العميل المستثمر، ليسلم القرض من الخسارة وفي الغالب فإن الذي يقرض إنما هو البنك والسمسار وسيط في تحصيل هذا القرض لقاء نسبة من الفوائد التي يفرض على العميل.

3 – الرهن: وهو في الشريعة (توثقه دين بعين) ولما كان العميل قد اقترض من السمسار أو عن طريقه بقية قيمة ما اشتراه فإن من شروط هذه المعاملة أن تبقى الأوراق المالية، أو السلع المشتراة رهناً عند السمسار حتى يتم البيع وتصفى المعاملة وتأخذ الجهة الممولة حقها كاملاً أولاً ثم تدفع العمولات، ويرد ما بقي للعميل المستثمر وفي حال نقصان مبلغ الهامش بسبب الخسارة ونحوها فإن السمسار يطالب المستثمر بتغطية هذا النقص فإن امتنع باع السمسار العقد بدون إذن المستثمر كما تقدم.

4 – العمولات: وهي المبالغ التي تؤخذ نظير الخدمات بواسطة السمسار في تجارة الهامش، وبعضها يؤخذ على عمليات البيع والشراء إما بنسبة معينة، وإما باعتبار مبلغ مقطوع يتفق عليه بحسب نوع العقد، وبعض العمولات تأخذها البنوك والسماسرة على القرض نفسه، فالبنك يأخذ السعر السائد للفوائد الربوية، والسمسار يزيد على ذلك نسبة معينة خاصة به.

وهناك نوع ثالث من العمولات وهو عمولات تبييت العقود في حال عدم بيعها وبقائها ليوم تال أو أكثر غير يوم الشراء فإن البنوك تفرض عمولات على هذا البيات على غالب أنواع المتاجرة بالهامش وإن كانت هناك بعض منها لا يؤخذ عليها شيء أو يؤخذ في حال بيات عقد البيع دون عقد الشراء ولكنها أقل بالنسبة إلى العرف السائد في التعامل في أسواق المال.

وهذا عدد من نماذج المتاجرة بالهامش تتضمن مقدار الهامش وعمولات التبييت وطريقة العمل لاحتساب الربح والخسارة.

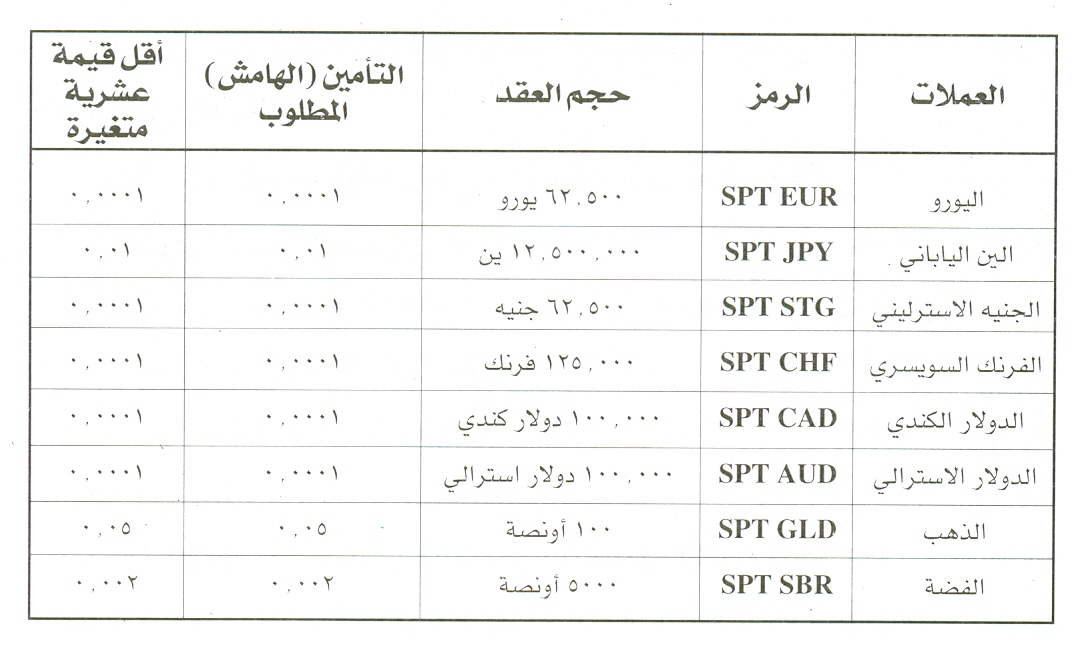

نموذج لعقود بعض العملات والمعادن وأحكام عقودها وكيفية تغير أسعارها والهامش المطلوب(33):

نموذج لعقود العملات والمعادن (المباشرة/ SPOT)

الربح / الخسارة: (1) اليورو، الجنيه الإسترليني، الدولار الأسترالي، الذهب، الفضة (حجم العقد ÷ سعر البيع – حجم العقد ÷ سعر الشراء) × عدد العقود = الربح أو الخسارة.

الربح / الخسارة: (2) الين الياباني، الفرنك السويسري، الدولار الكندي (حجم العقد ÷ سعر البيع – حجم العقد ÷ سعر الشراء) - عدد العقود = الربح أو الخسارة.

حساب رسوم تكلفة التمويل عند ترحيل العمليات ليوم جديد:

سيتم احتساب رسوم ثابتة على كل العقود المبيتة لليوم التالي سواءً في الشراء أو في البيع لكل العملات والمعادن الثمينة حسب التالي:

العملات: 3 دولار لكل عقد شراء أو بيع في اليوم.

المعادن الثمينة: 2 دولار لكل عقد بيع أو شراء في اليوم.

أ – مثال على المتاجرة بالعملات (ذات القيمة الأعلى من الدولار9.

اليورو / الدولار – الجنيه الإسترليني / الدولار – الدولار الأسترالي / الدولار.

مثلاً يكون الجنيه الإسترليني / الدولار على السعر 1.6245 / 1.6250

يشتري العميل (عقدين) على السعر 1.6250 ومن ثم يلاحظ بأن سعر الصرف تغير وأصبح 1.6405 / 1.6410 عندها يقرر أن يبيع العقدين الذين اشتراهما أعلاه فتكون النتيجة كالتالي:

(62500 × 1.6405) – (62500 × 1.6250) × 2 = 1937.5 دولار (ربحه في العقدين).

ومع اعتبار أن التأمين (الهامش) المطلوب لشراء عقد واحد في أسواق العملات هو 2000 دولار، تصبح نسبة الربح / الخسارة مقابل مبلغ التأمين كالتالي:

1937.5 دولار ÷ (2 × 2000 دولار) = 48%(34).

نموذج للمتاجرة بالأسهم الأمريكية

يترتب على مبيت عقد الشراء: 2 دولار في اليوم.

يترتب على مبيت عقد البيع: 2 دولار في اليوم.

الحد الهامشي (التجارة اليومية): 2.000 دولار أمريكي.

الحد الهامشي (المبيت): 2.000 دولار أمريكي.

الحد الهامشي (الهدج): 2.000 دولار أمريكي.

نموذج للمتاجرة بمؤشر النيكاي 225

اسم العقد: عقد مؤشر النيكاي 225 المستقبلي

بورصة المتاجرة: بورصة أوساكا في اليابان

حجم العقد: 5 دولار × رقم المؤشر نيكاي 225

الحد الأدنى للتغير: نقطة واحدة من المؤشر (5 دولار).

الفرق بين سعر الشراء والبيع: 10 نقاط.

يترتب على مبيت عقد الشراء: 2 دولار في اليوم.

يترتب على مبيت عقد البيع: 2 دولار في اليوم.

التأمين المطلوب للعقد: 2000 دولار.

أوامر الطلب وإيقاف الخسارة: 50 نقطة من سعر السوق الحالي.

أوامر الطلب عند الافتتاح والإقفال: تقبل أوامر عند إقفال السوق فقط وقبل 15 دقيقة.

نموذج المتاجرة بالبترول

اسم العقد: بترول خام CL.

حجم العقد: 2000 برميل (84.000 جالون).

الحد الأدنى للتذبذب: 0.01 (سنت فقط).

التعامل الاعتيادي (السوق الطبيعي): 0.05 دولار (خمسة سنتات).

فترة العقد: بدون فترة انتهاء.

يترتب على مبيت عقد الشراء: 3 دولار في اليوم.

يترتب على مبيت عقد البيع: 3 دولار في اليوم.

الحد الهامشي (التجارة اليومية): 3.000 دولار (5%).

الحد الهامشي (المبيت): 3.000 دولار (5%).

الحد الهامشي (الهدج): 3.000 دولار (5%).

نموذج المتاجرة بالسلع الأولية: المتاجرة بالقهوة

اسم العقد عقد القهوة C المستقبلي.

بورصة المتاجرة: مجلس نيويورك للمتاجرة.

حجم العقد: 50000 ليرة.

الحد الأدنى لتغير السعر: 0.50 سنت أو 25 دولار للعقد.

الفرق بين سعر البيع والشراء: 0.10 سنت أو 50 دولار في العقد.

يترتب على مبيت عقد الشراء: لا شيء.

يترتب على مبيت عقد البيع: لا شيء.

التأمين المطلوب للعقد: 2000 دولار.

المبحث الثالث: الأحكام الشرعية لتجارة الهامش

يمكن معرفة الأحكام الشرعية لتجارة الهامش من خلال النظر فيما تقدم من تصوير لها في المبحث الأول، وما تقدم من بيان أطرافها والمعقود عليه فيها في المبحث الثاني.

1 – بالنسبة للمبلغ المطلوب تأمينه – الهامش الابتدائي – فإنه لا حرج فيه باعتبار أنه جزء مقدم من قيمة صفقة ولكن يشترط فيه إذا كان موضوع المتاجرة عملات نقدية، أن يتم دفع كامل القيمة وقبض المشتري جميعه إما حقيقة أو حكماً يعتدّ به في باب القبض في الصرف، وقد أجازت المجامع الفقهية وعدد كثير من الفقهاء المعاصرين الاكتفاء بالقبض الحكمي في الصرف بشرط أن يتم قيده في حساب العميل وأن لا يتصرف فيه إلا بعد أن يحصل أثر القيد المصرفي بإمكان التصرف الفعلي(35).

لكن الذي يجري في تداول العملات في أسواق المال غير هذا حيث إن القبض الذي يترتب عليه أثره بإمكان التصرف الفعلي لا يحصل إلا بعد عدة أيام مع أنه يجري التداول بالبيع والشراء بمجرد القيد الإليكتروني(36) وهذا يجعل المعاملة محرّمة؛ لأنه يشترط التقابض في الصرف عملاً بقوله عليه الصلاة والسلام فيما رواه أبو داود عن عبادة بن الصامت رضي الله عنه عن النبي صلى الله عليه وآله وسلم أنه قال: "الذهب بالذهب، والفضة بالفضة".

وفي آخره: "فإذا اختلفت هذه الأصناف فبيعوا كيف شئتم إذا كان يداً بيد"(37) وهذا يوجب التقابض قبل التفرق(38).

2 – القرض في الشريعة الإسلامية:

وهو أمر مشروع، ولكن القرض هنا ليس مما تجيزه أدلة الشرع؛ لأنه قرض ربوي حيث تحسب عليه فوائد ربوية من البنوك والشركات التي تموّل تجارة الهامش، كما أنه تؤخذ عليه في كثير من أنواع تجارة الهامش عمولات على تبييت العقد، ويشترط أن تتم عمليات البيع والشراء من خلال السمسار أو البنك لقاء عمولات محددة، وهذه كلها زيادة مشترطة على القرض، فهو قرض جرّ نفعاً، وهو من الربا المحرّم.

3 – العمولات التي يتقاضاها السمسار لقاء قيامه بتنفيذ أوامر البيع والشراء لها حكم الأجرة، ولكنها هنا من باب الربا – كما تقدم – لأنها مشترطة في عقد القرض.

4 – أما الرهن وهو إبقاء الأوراق المالية ونحوها في يد السمسار ضماناً للقرض، فإنه لا شيء فيه إذا كانت المعاملة صحيحة من جهة الشرع، ولكنه يقع هنا توثيقاً لعقد محرم وهو القرض الربوي الذي يقدمه البنك أو السمسار للعميل فيحرم لأنه وسيلة لباطل.

أما أحكام المعاملات التي يجري التعامل بها في تجارة الهامش مما مر ذكره فهي على النحو التالي:

1 – بيع وشراء العملات: وهذه معاملة تحكمها شروط عقد الصرف في الشريعة الإسلامية فإن كانت شراءً مباشراً فإنه يشترط لصحتها القبض الحقيقي أو الحكمي كما تقدم والقبض الحكمي لا يجيز التصرف في العملة المشتراة حتى يتم حصول أثر القيد المصرفي فيها بإمكان التصرف الحقيقي فيها، وهذا ما لا يحصل في الأسواق المالية؛ لأن القبض الذي يترتب عليه أثره يتأخر عدّة أيام مع أنه يجري التداول فيها مباشرة بمجرد القيد الإليكتروني، وهذا يجعل المعاملة من الربا المحرّم لفوات شرط التقابض في الصرف كما تقدم قريباً.

2 – تجارة الأسهم والسندات عن طريق الهامش والحكم فيها على النحو التالي:

أولاً: تجارة الأسهم جائزة بشروط:

أ – أن تكون الأسهم مباحة شرعاً بأن لا تكون أسهم شركات محرّمة أو شركات تتعامل بالربا كالبنوك ونحو ذلك.

ب – أن لا تكون أسهماً ممتازة تحظى باعتبار معين من الأرباح أو عدم تحمل الخسارة ونحو ذلك.

جـ - أن تكون مملوكة للبائع(39).

وتجارة الأسهم في سوق المال لا تفرق في الأعم الأغلب بين أنواع الأسهم وما يحل منها وما يحرم؛ إذ المعول عليه التداول في السهم الذي تحصل منه أرباح بقطع النظر عن صفته كما أن كثيراً من هذه الأسهم غير مملوكة لبائعيها فهم يبيعون ما لا يملكون على أمل أن يجدوه بسعر مناسب ليقوموا بتسليمه في موعده من غير أن يقبض الثمن فيترتب على ذلك تأخير قبض البدلين إن قلنا بأنه سلم وبيع ما لا يملك إن قلنا: أنه بيع موصوف في الذمة وكلاهما غير جائز؛ أما عقد السلم فإنه يشترط لصحته تقديم الثمن عند جمهور العلماء، وعند المالكية كذلك إلا أنهم أجازوا تأخير القبض فيه إلى ثلاثة أيام لأن ذلك أمر يسير، وما قارب الشيء يعطى حكمه، وهذه القضية مبناها على العرف وهو معتبر في الشرع ما لم يخالف دليلاً شرعياً، وبهذا فإن قولهم يتفق مع الجمهور في تقديم قبض رأس مال السلم(40).

وأمر آخر أكبر من ذلك كله وهو تمويل هذه التجارة بالقرض الربوي المباشر عن طريق فرض نسبة على القرض، وعن طريق الفائدة المشترطة على القرض للسمسار بالبيع والشراء عن طريقه.

ثانياً: تجارة السندات عن طريق الهامش:

السند – كما تقدم – وثيقة بدين يشترط فيه دفع فوائد ربوية لمالك السند والاتجار به محرم في كل حال حتى ولو خلا عن القرض الربوي الذي يدفعه البنك للمستثمر فكيف إذا اقترن الربا بالاتجار به؟ وقد جاء في قرار مجمع الفقه الإسلامي رقم (60) في دورة المؤتمر السادس المنعقد بجدة في المملكة العربية السعودية فيما يخص السندات ما يلي: إن السندات التي تمثل التزاماً بدفع مبلغها مع فائدة منسوبة إليه، أو نفع مشروط محرمة شرعاً من حيث الإصدار، أو الشراء أو التداول؛ لأنها قروض ربوية سواء أكانت الجهة المصدرة لها عامة أم خاصة، ولا أثر لتسميتها شهادات أو صكوكاً استثمارية(41).

3 – الاتجار في المؤشرات عن طريق الهامش:

تحظى المؤشرات باهتمام بالغ في الأسواق المالية ويعتنى بها في مسألة التداول، وفي التنبؤ بحال السوق صعوداً أو هبوطاً كما أنه يجري فيها التداول بين المضاربين في تلك الأسواق وهذه المؤشرات في حقيقتها ليست مالاً يمكن تقوّمه وقبضه كالنقود والسلع والأسهم ونحوها ولذا فهو أمر غير موجود في الحقيقة، فلا يصح التداول فيه وقد بحث مجمع الفقه الإسلامي التعامل بالمؤشر وأصدر فيه الفقرة (ثالثاً) من القرار رقم (63) الخاص بالأسواق المالية، وجاء فيه: التعامل بالمؤشر: لا يجوز بيع وشراء المؤشر؛ لأنه مقامرة بحتة، وهو شيء خيالي لا يمكن وجوده(42).

فكيف إذا انضم إليه القرض الربوي في معاملة الهامش؟

4 – الاتجار بالهامش في البترول والغاز الطبيعي ونحوها: لا حرج من الاتجار في البترول، والغاز الطبيعي بالثمن العاجل أو الآجل، وسواء أكان البيع ناجزاً أو غيره لأنها ليست أموالاً ربوية فجاز فيها الفضل والنساء إلا أنه يمتنع شرعاً الاتجار بالهامش فيها لما تحويه تجارة الهامش من القرض الربوي المحرم.

5 – وكذلك الحال في الاتجار في السلع الأولية كالقهوة والسكر وغيرها يحرم الاتجار فيها بالهامش لعلّة الربا الموجودة فيه، وأما المعاملة فيها بالبيع بدون ربا فهي حلال لا حرج فيها.

6 – عقود الخيارات، والعقود المستقبلية:

وهي صيغ يمكن تطبيقها على المعاملات التي تجري في الأسواق المالية جميعها، وعقود الخيارات، وليست في ذاتها من الأموال ولا من المنافع مع أنه يجري تداولها وتجري المقاصة فيها في الأسواق المالية وهي إلى ذلك تتضمن مفاسد كبيرة إن وقعت في بيع العملات لأن بيع العملات يحكمه عقد الصرف في الشريعة ويشترط له التقابض، وعقود الخيار لا تلزم بالبيع ولا بالشراء لمن كان له حق الاختيار، وبذلك يترتب على العمل بها في هذا المجال مفاسد عظيمة حيث يفوت شرط التقابض في الصرف الذي ألزمت به الشريعة المطهرة، وهو إجماع العلماء.

جاء في المجموع للنووي رحمه الله؛ وفي شرح السنة للبغوي: البيوع التي يشترط فيها التقابض في المجلس، كالصرف وبيع الطعام بالطعام، أو القبض في أحد العوضين كالسلم، لا يجوز خيار الشرط فيها بلا خلاف(43)، وكذلك في بقية أنواع المتاجرة في الأسواق المالية مثل الأسهم، والسلع والبترول؛ لأن هذه الصيغة ليست عقداً وإنما هي وعد بعقد، فكيف تجعل في منزلة العقد، ويتم تداولها، والاعتياض عنها، فضلاً عن تمويلها بالقرض الربوي عن طريق تجارة الهامش.

جاء في القرار رقم 63 لمجمع الفقه الإسلامي في دورته السادسة فيما يتعلق بالأسواق المالية: إن عقود الاختيارات كما تجري اليوم في الأسواق المالية العالمية – هي عقود مستحدثة لا تنضوي تحت أي عقد من العقود الشرعية المسماة، وبما أن المعقود عليه ليس مالاً، ولا منفعة، ولا حقاً مالياً يجوز الاعتياض عنه فإنه عقد غير جائز شرعاً، وبما أن هذه العقود لا تجوز ابتداء فلا يجوز تداولها(44).

ومثلها عقود المستقبليات التي تتضمن بيع سلعة أو ورقة مالية، أو مؤشر ويكون القبض في تاريخ لاحق وكذلك دفع الثمن، وهي في باب العملات يترتب عليها كون الصرف مؤجلاً وهو أمر فاسد باتفاق علماء المسلمين، وكذلك في بقية ما يجري فيه التداول في الأسواق المالية فإن هذا العقد يتداول وينتقل من شخص لآخر مع أنه غير موجود حال التداول ويلزم من ذلك لو صح العقد بيع ما ليس عند البائع، ولا يمكن قياس هذا العقد على عقد السلم؛ لأن البدلين هنا مؤجلين جميعاً فإذا انضاف إلى ذلك تمويله عن طريق الهامش بالربا كان أحرى وأدعى للقول ببطلانه، ولم يبق شك في عدم صحته.

ومما تقدم ذكره يمكن أن نقول: إن الاتجار بالهامش لا يجوز شرعاً للأمور التالية:

1 – أنه يتضمن قرضاً ربوياً في جميع صور المعاملات التي يجري تمويلها به في الأسواق المالية حيث تنص اتفاقيات التعامل لدى أكثر البنوك والشركات العاملة في هذا المجال على اشتراط الفائدة الربوية، وعلى اشتراط منفعة في القرض المقدم للعميل المستثمر تتمثل في عمولات البيع والشراء ورسوم التبييت وكلها زيادات مشترطة على مقدار القرض فهي من الربا ولا يكفي لحل تجارة الهامش إسقاط الفائدة الربوية المشترطة على القرض، وإلغاء رسوم التبييت؛ لأنه يبقى شرط العمولات التي تدفع للسمسار على عمليات البيع والشراء وهي ربا محرم.

2 – إن هذه المعاملة يجري الاتجار بها في الأسواق المالية، من غير مراعاة للضوابط والشروط الشرعية في المصرف، وفي بيع ما لا يملكه البائع، وفي تداول ما لا يجوز تداوله من الأمور المتخيلة غير الحقيقية مما يؤدي إلى أكل المال بالباطل والوقوع فيما حرم الله.

3 – إن هذه المعاملة تؤدي إلى التغرير بكثير من البسطاء وقليلي الخبرة بقصد جذبهم إلى التعامل والتحايل على مدخراتهم بالدعايات المضللة والأساليب الملتوية فيقبلون على هذه المعاملة مدفوعين بوهم الكسب السريع فيقعون فريسة للمضاربين الماهرين فتسلب أموالهم، وتزيد آلامهم وحسرتهم.

وإن الشركات التي أعلنت إسقاط الفائدة الربوية في تجارة الهامش فعلت حسناً بذلك ولكنها ما زالت في إطار معاملات الأسواق المالية بدون تحرز ولا تحفظ، وهذا يوجب تحذير المتعاملين مع هذه الشركات حتى لا ينخدعوا بها فيظنوا أنها تتعامل وفق الشريعة المطهرة، وأن معاملاتها حلال لأنها لا تزال تأخذ الربا باشتراطها عمولات السمسرة في عقد القرض، ولأن دائرة عملها في أسواق المال العالمية التي سبق الحديث عنها.

بقي أن نشير إلى التمويل بالهامش في الأسهم المحلية وهذا وإن كان أخف من حيث إن كثيراً من الشركات التي تتداول أسهمها شركات حلال، ومن حيث إن الفوائد الربوية ورسوم التبييت مسقطة، ولكن شرط العمولات التي تؤخذ لقاء عمليات البيع والشراء تجعل القرض ربويا.

الخاتمة:

تبين من البحث أن الاتجار بالهامش معاملة مستحدثة لا تنضوي تحت عقد واحد من العقود الشرعية المعروفة، وأن العمل فيها يقوم على أساس القرض الربوي من البنك أو السمسار للمستثمر، وأن الربا يدخل في هذا القرض من ثلاثة جوانب:

1 – الفائدة المشترطة على القرض وهي توازي معدل الفائدة السائد الذي تتقاضاه البنوك في حال التعامل مع البنك مباشرة أو تزيد عليه إذا كانت بواسطة السمسار لأنه يفرض نسبة زائدة لمصلحته هو.

2 – العمولات التي تفرض على تبييت العقود.

3 – العمولات المشترطة المفروضة على البيع والشراء والتي يتقاضاها من يقوم بتنفيذ هذه العمليات (البنك أو السمسار).

وتبين كذلك أن مجال العمل بهذا القرض إنما هو في أسواق المال العالمية بما يجري فيها من مضاربات ومجازفات تتضمن مخالفات شرعية واضحة مثل تأخير القبض في صرف العملات، وفي الصرف المؤجل وفي بيع العقود التي لم يتم تملك مضمونها، إضافة إلى الاتجار في الأسهم العالمية وأكثرها لا تتوافر فيها ضوابط المتاجرة الحلال؛ لأنها أسهم بنوك أو مؤسسات ربوية أو أسهم شركات تقوم بأنشطة مخالفة للشرع، والتحرز والانتقاء فيها ليس بالشيء السهل اليسير، وكذلك تتم المتاجرة بالتداول في السندات وهي محرّمة لا شك في حرمتها.

أما التعامل بالهامش مع الشركات والبنوك التي لا تأخذ فائدة ربوية على القرض ولا على التبييت فإنه وإن كان أخف من التعامل مع الشركات والبنوك التي تشترط الفائدة الربوية على القرض الممنوح من قبلها في تجارة الهامش إلا أن حكمه التحريم أيضاً لاشتماله على شرط عمولات البيع والشراء للجهة المقرضة، وهذا الاشتراط يخرج القرض عن موضوعه الشرعي إلى الربا، هذا إن كان مجال التعامل بتجارة الهامش هذه – التي ليس فيها فائدة ربوية مشترطة – بعيداً عن صور التعامل المحرمة في أسواق المال العالمية، أما إن كانت مشتملة عليها فالأمر أوضح من أن يعاد الحديث فيه.

والخلاصة أن هذه التجارة تجارة غير جائزة في جميع حالاتها التي سبق عرضها، وهي مدعاة للتغرير بالمتعاملين ولأكل أموال الناس بالباطل. وبالله التوفيق.

______________________

(1) ابن منظور، لسان العرب باب الراء فصل التاء 4/89، الزبيدي – تاج العروش بشرح جواهر القاموس، باب الراء، فصل الثاء 10/278، وانظر أيضاً المعجم الوسيط 1/82.

(2) محمد عبد الرؤوف المناوي، التوقيف على مهمات التعاريف 1/160، وقريب منه تعريف الراغب الأصفهاني (التصرف في المال طلباً للربح) المفردات في غريب القرآن 1/73، وكذلك تعريف الجرجاني (عبارة عن شراء شيء ليباع بالربح) التعريفات ص73.

(3) المفردات 1/455.

(4) الراغب، المفردات في الموطن المتقدم.

(5) ابن فارس 6/66.

(6) إبراهيم مصطفى ورفقاه 2/994.

(7) هنييب المحدودة – بوابتك للاستثمار في أسواق العملات، والمعادن ومؤشرات الأسهم ص17.

(8) منشور بالجريدة الرسمية رقم (4587) في 2/3/2003م.

(9) د. خربوش وآخرون، الأسواق المالية ص 176.

(10) د. منير إبراهيم هندي، الأوراق المالية، وأسواق رأس المال، ص 616.

(11) هنييب، بوابتك للاستثمار في أسواق العملات والمعادن ومؤشرات الأسهم.

(12) هناك بعض التقارير التي تؤكد أنها ضعف هذا المبلغ أي 3 تريليون دولار يومياً. انظر: Trade Forex online.

(13) انظر النشرة التعريفية لـ: Forexme.com.

(14) د. منير إبراهيم هندي، الأوراق المالية، وأسواق رأس المال، ص 616.

(15) النشرة التعريفية لـ: فوركسمي كوم.

(16) نصر الدين فضل المولى، المصارف الإسلامية، ص 201.

(17) نصر الدين فضل المولى، المصارف الإسلامية، ص 201.

(18) هنييب المحدودة، بوابتك للاستثمار، ص 5.

(19) قرارات وتوصيات الدورة السابعة لمجلس مجمع الفقه الإسلامي، القرار (63).

(20) هنييب المحدودة، بوابتك للاستثمار، ص 6.

(21) هنييب المحدودة، بوابتك للاستثمار، ص 6.

(22) هنييب، بوابتك للاستثمار، ص 10، 11.

(23) هنييب، بوابتك للاستثمار، ص 15.

(24) هنييب، بوابتك للاستثمار، ص 14.

(25) هنييب، خصائص عقد نيويورك للكاكاو.

(26) د. خربوش وآخرون، الأسواق المالية، ص 163-168.

(27) هنييب انفستمنت (يوروب) المحدودة، اتفاقية العميل، ص 7.

(28) د. محمد القري، الأسواق المالية، ص 102.

(29) د. محمد القري، الأسواق المالية، ص 111.

(30) حسني خربوش وآخرون، الأسواق المالية، ص 164.

(31) أحمد محيي الدين، عمل شركات الاستثمار الإسلامية، ص 109، 110.

(32) المادة (4).

(33) نقلاً عن: هنييب بوابتك للاستثمار، ص 3.

(34) نقلاً عن: هنييب بوابتك للاستثمار.

(35) انظر على سبيل المثال قرار مجمع الفقه الإسلامي رقم (53) في جلسته السادسة عام 1410هـ، ص 113، 114 من مجموع القرارات ط2، عام 1418هـ.

(36) انظر هيئة المحاسبة والمراجعة للمؤسسات المالية، المعايير الشرعية، المعيار الأول، القبض في العملات، ص 6.

(37) سنن أبي داود، باب في الصرف 3/248.

(38) وهذا ما اتفق عليه الفقهاء. انظر بدائع الصنائع 4/202، شرح فتح القدير 7/19، ابن عبد البر الكافي 1/303، شرح خليل 5/37، الوسيط للغزالي 3/103، المجموع للنووي 9/170، شرح منتهى الإرادات 2/73، كشاف القناع 3/266.

(39) قرارات مجمع الفقه الإسلامي الدولي، الدورة السابعة، ص 135-138.

(40) الخرشي على خليل 5/202.

(41) قرارات وتوصيات مجمع الفقه الإسلامي، ص 126.

(42) قرارات مجمع الفقه الإسلامي الدولي، الدورة السابعة، قرار 63، ص 140.

(43) نقلاً عن د. علي أحمد الندوي، جمهرة القواعد الفقهية في المعاملات المالية 2/678.

(44) قرارات وتوصيات مجمع الفقه الإسلامي في دورته السادسة، ص 138.